|

| Madiana |

Pengelolaan keuangan daerah di NTB mengalami permasalahan yang pelik. Kebijakan anggaran yang sejatinya dihajatkan sebesar-besarnya untuk kesejahteraan rakyat, nampaknya masih jauh panggang dari api. Beberapa persoalan yang masih mengintai kebijakan penganggaran di daerah adalah; pertama, komitmen pemerintah untuk mensejahterakan massa rakyat masih setengah hati. Kedua, terjadi pembajakan anggaran public oleh elit daerah. Ketiga, pemerintah daerah belum menjalankan UU KIP sebagai pintu masuk bagi masyarakat untuk ikut mengawasi kebijakan anggaran.

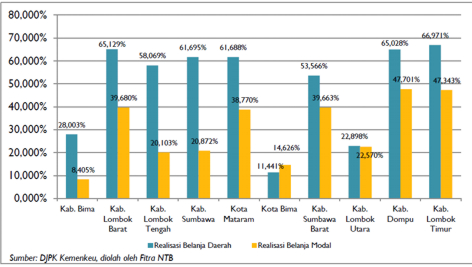

Realisasi anggaran rendah, potret buruk kinerja birokrasi. Hingga per 12 Desember 2012, rata-rata realisasi belanja APBD Kabupaten/Kota se-NTB TA 2012 baru mencapai 49% (DJKP, Kemenkeu). Total belanja daerah Kabupaten/Kota se-NTB TA 2012 Rp 7,65 triliun. Dengan sisa waktu yang sangat terbatas hingga akhir bulan ini (18 hari), adalah hal yang sangat tidak mungkin untuk menghabiskan anggaran sisa sebesar Rp 3,6 triliun. Maka, bukan rahasia umum, menjelang akhir tahun anggaran terjadi belanja jor-joran tanpa kendali. Sementara itu, realisasi belanja modal seluruh Kabupaten/Kota se-NTB tidak ada satupun yang mencapai 50% dari total anggaran belanja modal. Berbeda halnya dengan belanja pegawai. Rata-rata realisasi belanja pegawai per 12 Desember 2012 lalu telah mencapai 60%. Ini membuktikan betapa buruknya kinerja aparatur pemerintah daerah kita.

Kabupaten/Kota dengan realisasi belanja daerah di atas 60% adalah Kabupaten Lombok Timur (66,97%), Kabupaten Lombok Barat (65,13%), Kabupaten Dompu (65,01%), Kabupaten Sumbawa dan Kota Mataram (61,7%). Sedangkan Kabupaten/Kota dengan realisasi Belanja Daerah di bawah rata-rata provinsi adalah Kota Bima (11,4%), Kabupaten Lombok Utara (22,9%), dan Kabupaten Bima (28%). Belanja modal di ketiga Kabupaten/Kota ini pun tergolong paling rendah, masing-masing sebesar 8,4%, 14,6%, dan 22,6%. Namun, khusus Kabupaten Lombok Utara sebenarnya realisasi belanja modalnya lebih baik dibandingkan dengan Kabupaten Lombok Tengah (20,1%) dan Kabupaten Sumbawa (20,9%). Padahal kedua kabupaten ini mampu merealisasikan anggaran belanja di atas 50%, jauh di atas realisasi belanja KLU.

Pembajakan anggaran oleh elit daerah. Di tengah keterbatasan keuangan daerah, alih-alih pemerintah daerah melakukan penghematan dan merealokasi anggaran untuk membiayai program-program yang berkaitan dengan kepentingan public luas, malah elit daerah mengambil keuntungan dan menjadikan APBD sebagai bancakan. Ini tidak terlepas dari kondisi birokrasi kita yang tertutup sehingga masyarakat tidak cukup ruang untuk melakukan pengawasan.

a. Belanja Bantuan Sosial rentan penyelewengan

Belanja Bantuan Sosial adalah jenis belanja yang paling rentan disalahgunakan dan diitambah lagi dengan lemahnya pertanggungjawaban penggunaan bantuan. Bantuan cenderung dibagi-bagikan kepada kelompok tertentu. Jika tidak diawasi, maka nasib uang rakyat pada pos belanja TA 2013 mendatang, nasibnya tak akan jauh berbeda dengan Bansos pada tahun-tahun anggaran sebelumnya. Pada kasus pemerintah provinsi NTB, misalnya. Pada dua tahun anggaran, yaitu TA 2010 dan TA 2011, terdapat 5 persoalan yang menjadi temuan BPK pada Belanja Bansos, yaitu:

1) Realisasi Bansos sebesar Rp 11,53 miliar tidak didukung dokumen pengajuan yang lengkap.

2) Pemotongan PPh Pasal 21 atas realisasi Bansos untuk Guru Tidak Tetap (GTT) dan Guru Tetap Yayasan (GTY) TA 2010 sebesar Rp 1,78 miliar tidak sesuai ketentuan.

3) Realisasi Belanja Bansos sebesar Rp 271,15 juta pada TA 2011 dan sebesar Rp Rp 51 juta pada TA 2010 tidak diterima oleh pihak yang berhak.

4) Belanja Bansos sebesar Rp 51,96 miliar tidak tepat sasaran.

5) Belanja Bansos dan Bantuan Keuangan belum dipertanggungjawabkan masing-masing sebesar Rp 146,95 miliar dan Rp 65,82 miliar.

Di samping itu, terdapat 4 temuan lain BPK sebagai berikut:

1) Realisasi Belanja Bantuan Keuangan sebesar Rp 6,75 miliar tidak dengan persetujuan Kepala daerah.

2) Pengajuan permohonan bantuan oleh Parpol tidak didukung dengan persyaratan administrasi yang sesuai ketentuan.

3) Format LPJ penggunaan Bantuan keuangan untuk Parpol TA 2010 pada tujuh Parpol di NTB tidak sesuai dengan Pemendagri No. 24 Tahun 2009.

4) Peruntukan dan Pengelolaan Bantuan Keuangan yang bersifat Khusus pda Provinsi NTB tidak ditetapkan melalui Petunjuk teknis/Pelaksananaan oleh Gubernur.

b. Belanja daerah masih berorientasi kesejahteraan pejabat

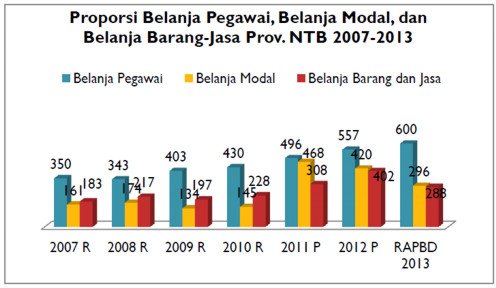

Kebijakan anggaran pemerintah daerah seharusnya dialokasikan sebesar-besarnya untuk kesejahteraan rakyat. Namun, melihat tren proporsi belanja pegawai, belanja modal, dan belanja barang jasa, tampak jelas ketimpangannya. Belanja pegawai terus mengalami peningkatan signifikan setiap tahun. Sementara untuk dua jenis belanja lainnya mengalami peningkatan fluktuatif. Yang paling disesalkan adalah pengurangan belanja modal yang diproyeksikan menurun pada TA 2013 menjadi Rp 288 miliar. Padahal di satu sisi, Pendapatan daerah diproyeksikan mengalami peningkatan.

Belanja Modal adalah tumpuan akhir masyarakat untuk bisa merasakan langsung kehadiran pemerintah daerah. Karena Belanja Barang dan Jasa lebih banyak dinikmati oleh pejabat daerah. Dari hasil tracking terhadap 15 SKPD/Badan Pemerintah Provinsi NTB – diambil secara acak (Sekretariat Daerah, Sekretariat DPRD, Inspektorat, Bappeda, Dikpora, Dikes, Dinas PU, Dinas Perindag, Dinas Pertanian dan THP, Dinas Budpar, Dispenda, BKP, BKD, dan Biro Keuangan) pada RAPBD 2013, FITRA NTB menemukan bahwa sekitar Rp 16,75 miliar dialokasikan untuk Belanja Makanan dan Minuman; dan sekitar Rp 52,80 miliar dihabiskan untuk perjalanan dinas. Jika, dirata-ratakan, maka setiap hari anggaran yang dihabiskan untuk makan minum dan belanja perjalanan dinas oleh pejabat daerah Provinsi NTB masing-masing adalah Rp 45,9 juta/hari dan Rp 144,7 juta/hari.

Sementara itu, sebagian besar kabupaten/kota di NTB menghabiskan belanja daerah lebih dari 50% untuk membayar “ongkos tukang”. Kabupaten Lombok Tengah adalah kabupaten dengan pengeluaran belanja pegawai tertinggi yang hampir mencapai 70% dari total belanja daerah. Meskipun ongkos tukang tinggi namun sayangnya tidak berbanding lurus dengan kualitas pelayanan public. Alhasil, program-program prioritas daerah untuk pengentasan kesenjangan social dan ekonomi hanya mendapat anggaran sisa dalam jumlah yang sangat kecil. Namun kita masih bisa bernafas lega melihat alokasi belanja modal yang cukup tinggi pada kabupaten/kota dengan belanja pegawai di bawah rata-rata provinsi (54%), seperti di Kabupaten Sumbawa Barat, Kabupaten Lombok Utara, dan Kota Mataram. belanja modal di 3 kabupaten/kota tersebut masing-masing adalah 36%, 31%, dan 20%.

Akibat tingginya belanja yang telah ditetapkan penggunaannya, ruang fiskal menjadi semakin menurun. Penurunan Ruang Fiskal daerah menunjukkan bahwa kemampuan dan fleksibilitas daerah untuk menggunakan anggaran mereka untuk kebutuhan belanja yang benar-benar sesuai dengan kebutuhan riil mereka menjadi semakin sempit. Empat daerah dengan ruang fiscal di bawah 30% adalah Kabupaten Lombok Tengah (20%), Kota Bima (24%), Kabupaten Bima (25%), dan Kabupaten Lombok Barat (27%).

Badan public (Pemerintah daerah) sama sekali belum memberikan pelayanan informasi yang memadai sesuai dengan yang diatur dalam UU KIP. Nyatanya, setelah 4 tahun diundangkan, UU KIP belum juga dapat diterima sebagai sebuah consensus bersama oleh semua pihak, terutama pemerintah daerah. Sebab sejauh ini, hampir di sebagian besar daerah di NTB belum juga dijalankan, sehingga masyarakat masih tak mampu “masuk lebih dalam” untuk ikut terlibat mengawasi kebijakan pembangunan pemerintah daerah. Padahal masyarakat berharap besar bahwa dengan UU KIP, masyarakat dapat ikut terlibat secara aktif merumuskan dan mengawasi jalannya pembangunan daerah yang dampaknya akan dirasakan masyarakat sendiri.

Adalah sulit kita berharap; kualitas pelayanan public yang prima serta kesejahteraan hidup masyarakat NTB dapat tercapai pada masa-masa mendatang jika pemerintah daerah tidak segera berbenah dan terbuka; dan masyarakat sipil hendaknya dilibatkan secara aktif dalam setiap siklus penganggaran daerah.

Mataram, 31 Desember 2012

ttd

M a d i a n a

Divisi Riset Kebijakan dan Analisis Anggaran